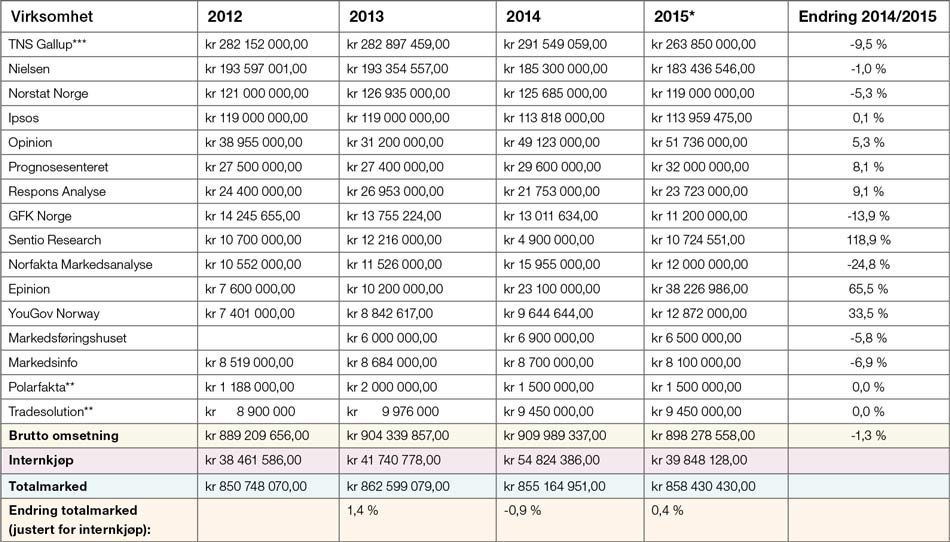

*Basert på egenrapporterte tall for 2015. **Polarfakta og Tradesolution har ikke rapportert tall for 2015. I statistikken er disse oppført med uendret omsetning sammenlignet med 2014. Dette for å oppnå konsistent sammenligningsgrunnlag, og etter avtale med redaktør i Analysen. ***Kommentar fra TNS Gallup: For TNS Gallup foreligger det et brudd i statistikken mellom 2014 og 2015. WPP, TNS Gallups eiere, kjøpte i 2015 en andel av aksjene i comScore og innledet et globalt strategisk samarbeid. Samtidig kjøpte comScore deler av WPPs internettmålinger i Europa. For det norske markedet innebærer denne restruktureringen at deler av omsetningen som i 2014-statistikken ble rapportert gjennom TNS Gallup, i 2015-statistikken er tatt ut av TNS Gallups regnskaper. (Red. anm.)

Virke henter på årlig basis inn omsetningstall for virksomhetene som inngår i markeds- analysebransjen. Hensikten bak datainnsamlingen er å gi et bilde av utviklingen innen markedsanalysebransjen målt ved endring av selskapenes inntekter. Selskaper som har rapportert tidligere år, men som ikke har rapportert i år, er etter avtale med redaktør, oppført med uendret omsetning i 2014 og 2015. For 2015 gjelder dette to selskaper med en samlet omsetning på 10,95 millioner kroner i 2014 (sist rapport-erte år). Valget om å gjøre dette på denne måten har sammenheng med et ønske om å foreta en konsistent vurdering av ut- viklingen over tid.

Fra nedgang til oppgang

Fra 2013 til 2014 sank markedsanalysebransjens samlede omsetning justert for internkjøp, med 0,9 prosent, eller drøyt 7,4 millioner kroner. Nedgang ble snudd til oppgang gjennom 2015 med en beregnet netto omsetningsvekst på 0,4 prosent. I kroner er endringen på 3,3 millioner. Av dette kan vi slutte at bransjens formkurve viser bedring, men at forbedringen er nokså marginal. Denne vurderingen må også ses i sammenheng med at omsetningsstatistikken ikke justeres for årlig prisstigning.

Hvem spiser mest av kaken?

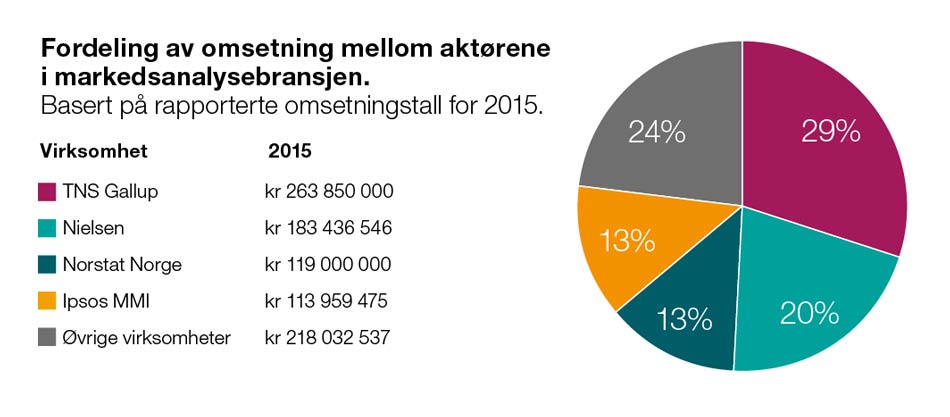

Markedsanalysebransjen er fortsatt en svært konsolidert næring, og domineres i 2015 – som i 2014 og tidligere år – av TNS Gallup, Nielsen, Norstat Norge og Ipsos. Tre av de dominerende selskapene har imidlertid opplevd omsetningsnedgang gjennom det siste året. I sum har denne nedgangen vært på 6 prosent og bidrar til å redusere samlet markedsandel (målt ved tilgjengelige omsetningstall) for de fire store med 3 prosentpoeng.

De som gjennom 2015 hadde størst vekst, er Sentio Research, Epinion og YouGov Norway som i sum har økt omsetningen med tjukke 24 millioner kroner. De tre ”rakettene” som preget bransje-statistikken som ble presentert i fjor (Epinion, Opinion og Norfakta Markedsanalyse) opplevde til sammenligning en samlet omsetningsvekst i 2015 på 13,8 millioner kroner – mot 35 millioner kroner i samlet vekst fra 2013 til 2014.

Konjunkturelle forhold

Målt i både prosent og kroner, er de senere års endring i bransjens omsetning fra år til år nokså beskjeden. Da vi oppsummerte fjorårets bransjestatistikk, antok vi at omsetningsutviklingen hang nært sammen med den generelle utviklingen i norsk økonomi. Vi pekte likeledes på at bransjespesifikke forhold knyttet til den pågående bransjeglidningen påvirker omsetningsutviklingen til selskapene som inngår i statistikkgrunnlaget. Det er grunn til å tro at dette også er tilfellet i møte med bransjens omsetningsutvikling i 2015.

Gjennom 2015 har den generelle økonomiske situasjonen endret seg sammenlignet med året før. Svak og fallende oljepris har medført lavere økonomisk aktivitetsnivå og høyere arbeidsledighet på Sør- og Vestlandet. Samtidig har svakere kronekurs medført bedre konkurranseevne for viktige næringer med stor utbredelse i andre deler av landet. Spesielt har eksportrettet industri, reiselivsnæringene og akvakulturnæringen fått god drahjelp og styrket konkurranseevne gjennom kronesvekkelsen. Dette har bidratt til økt aktivitetsnivå i Nord-Norge og deler av innlandet. På det sentrale Østlandet har man foreløpig ikke merket konjunkturomslaget i nevneverdig grad. Unntaket er for enkeltnæringer nært knyttet opp mot bransjer som er negativt påvirket av lavere olje og gassrelatert virksomhet.

Pågående bransjeglidning

Vi antar at den pågående bransjeglidningen også har påvirket omsetningsevnen til den tradisjonelle markedsanalysebransjen gjennom 2015. Likeledes tror vi omsetningsstatistikken som presenteres med utgangspunkt i tallene fra de tradisjonelle byråene, på langt nær gir et komplett bilde av den samlede omsetningen knyttet til markeds-analyse i Norge.

Fra Virkes side registrerer vi at flere av aktørene i den tradisjonelle markedsanalysebransjen enten foretar, eller har ambisjoner om å gjennomføre, gjennomgripende endringer i egen forretningsvirksomhet for å imøtegå økt konkurranse fra utfordrere utenfor egen bransje. De strategiske alternativene som er valgt varierer, men peker i sum tydelig i retning av økt fokus på teknologi og større oppmerksomhet om muligheten for å bli kundenes fortrolige rådgiver.

Som markedsanalysebransjens hoved- og arbeidsgiverorganisasjon står vi beredt til å være en partner i den pågående omstilling-en av næringen.

Kommentar fra John Lauring Pedersen

– I lys av nedgangen fra 2013 til 2014 er det selvsagt hyggelig å kunne registrere en oppgang for bransjen, om enn svakere enn vi kunne ønske oss. Vår omsetningsstatistikk er imidlertid ikke fullgodt uttrykk for hva som totalt omsettes av data og innsikt i Norge – uten at vi har gode tall på dette fra det norske markedet, viser ESOMAR-rapporter at total-markedet er betydelig større enn det bransjen selv rapporterer. Dette er et uttrykk for at innsikt og analyse står historisk sterkt som verktøy for strategi- og forretningsutvikling, noe vi som bransje kan se som en spore til å jobbe enda hardere for å fortjene mer av den stadig voksende kaken. Glasset er halvfullt!

John Lauring Pedersen, adm. dir. i Opinion og leder for Markedsanalyse-forum i Virke.

John Lauring Pedersen, adm. dir. i Opinion og leder for Markedsanalyse-forum i Virke.

Annonse

Annonse