2023 var et forholdsvis tøft år for tilgrensende bransjer i Norge. Tall fra Mediebyråforeningen viser at reklamemarkedet, målt ved omsetningen som går via mediebyråene, falt med 4,8 % i 2023. Reklamemarkedet er tradisjonelt mer konjunkturutsatt enn markedsanalysebransjen. Fall i reklamemarkedet påvirker imidlertid markedsanalysebransjen indirekte, siden markedsføring og reklame er tema for en forholdsvis høy andel av markedsanalyseprosjektene.

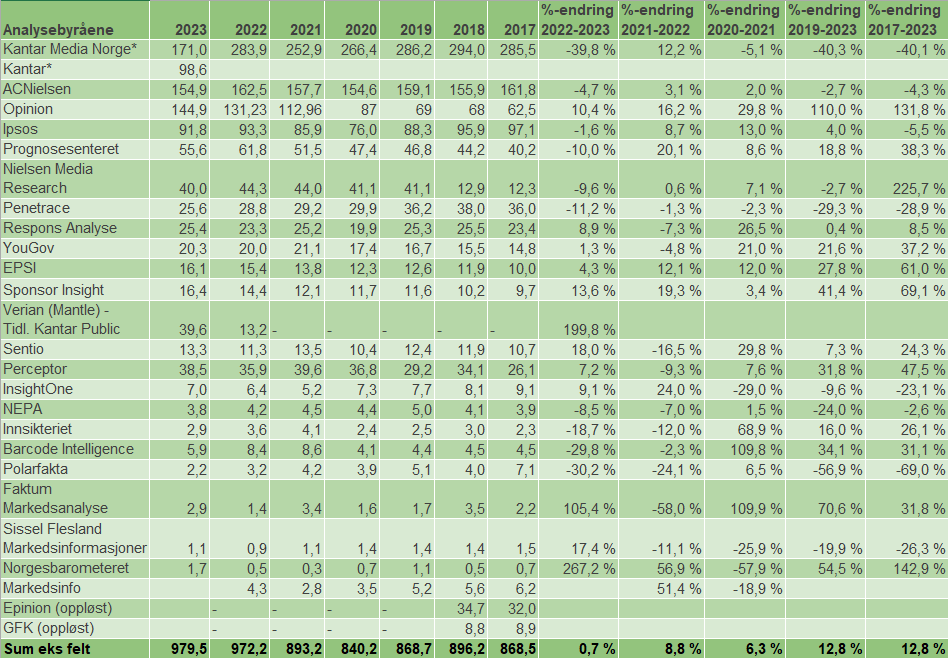

Tabellen viser en oversikt over datainnsamlingsbyråenes omsetning 2017 – 2023 (Kilde: Virke Markedsanalyse – Proff)

Tabellen viser en oversikt over datainnsamlingsbyråenes omsetning 2017 – 2023 (Kilde: Virke Markedsanalyse – Proff)

Datainnsamlingsbyråene er vekstvinnere

Den klart største veksten i den norske markedsanalysebransjen står datainnsamlingsbyråene for. Fra 2022 til 2023 vokste byråene Norstat, Norfakta og Infact med til sammen 35 millioner kroner, noe som utgjør en vekst på 14 %. Norstat er over tid den klare vekstvinneren, med en omsetningsøkning på 72,9 % fra 2017 til 2023 og også det klart dominerende byrået med 94 % av omsetningen i denne delen av bransjen i 2023.

Utover de rene datainnsamlingsbyråene er den totale veksten i bransjen på 0,7 % fra 2022 til 2023. Dette representerer en oppbremsing etter forholdsvis kraftig vekst i årene etter pandemien, med 6,3 % i 2021 og 8,8 % i 2022, noe som muligens indikerer at denne delen av bransjen, i likhet med reklame- og mediebyråbransjen, er noe mer konjunkturpåvirket.

Flat vekst dekker over forskjeller

Flat vekst for 2023 dekker imidlertid over store forskjeller mellom byråene. I denne delen av bransjen er Opinion den klare vekstvinneren, med over 10 % vekst i 2023. Opinions omsetning har mer enn doblet seg fra 2017 til 2023. Også Perceptor (+7,2 %), Respons Analyse (+8,9 %), Sponsor Insights (+13,6 %), Sentio (+18,0%) og InsightOne (+9,1 %) hadde et godt år i 2023. I den andre enden av skalaen har de internasjonale selskapene Kantar, ACNielsen og Ipsos – som fremdeles står for mer enn halvparten av omsetningen i denne delen av bransjen – et svakere år i 2023.

2023 er første året Kantar-selskapene, Kantar Media Norge, Kantar og Verian, har levert separate regnskapstall og sammenligningen med tidligere år blir derfor noe kunstig.

Betydelig vekstpotensial

I følge ESOMAR er Norge det 44. største markedet for markedsanalyse, målt i omsetning. Tallene gir en indikasjon på at det bør være et betydelig vekstpotensial for den norske markedsanalysebransjen. ESOMAR sammenligner omsetningen i markedsanalysebransjen mot omsetningen i reklamemarkedet i hvert marked, for å få en indikasjon på om markedsanalysebransjen i det respektive markedet er større eller mindre enn man kan forvente. For Norge er ratioen analyseomsetning til reklameomsetning forholdsvis lav, på 3,6 %, mens den er på 7,7 % i Danmark og 8,8 % i Sverige og 12,9 % i Storbritannia.

Refleksjoner

2023-tallene indikerer at markedsanalysebransjen i Norge er mer robust enn tilgrensende bransjer som reklame- og mediebyråene. Sammenlignet med andre land utgjør bransjen fremdeles en relativt liten andel av den større markedsføringsøkonomien i Norge, noe som viser at bransjen bør ha et betydelig vekstpotensial. Den langsiktige trenden med sterk vekst blant datainnsamlingsbyråene kan indikere en underliggende bransjeglidning, hvor tilgrensende bransjer som reklame- og mediebyråene og ulike konsulentselskap tar større del av «kaka» når det gjelder analyser og rådgivning. Dette kan utgjøre en barriere for vekst for selskapene utover de rene datainnsamlingsbyråene. Fremover vil det bli stadig viktigere å synliggjøre verdien av uavhengige analysemiljøer med sterk rådgivningskompetanse.

Kilder:

Global Market Research 2024 – An ESOMAR Industry Report

Tall fra Mediebyråforeningen ved Camilla Gåre

Annonse

Annonse