I sistnevnte sammenheng spør man typisk om reklameoppmerksomhet, kjennskap, preferanse, kundeforhold og byttevilje. For mange markedsavdelinger er trackeren en sentral undersøkelse for å måle effekter av markedsarbeidet. Markedstrackeren hviler blant annet på tradisjonen fra partibarometrene. I tillegg til å svare på dagens partipreferanse, svarer respondenten der på hvilket parti de sist stemte på. Dette gjør det mulig for instituttene å regne på bevegelser mellom partiene, og kommentatorene kan da si ting som at «Høyre tar 20 000 velgere fra Arbeider-partiet», eller omvendt.

Samtidig er partibarometrene en av anledningene markedsanalyse-instituttene har til å måle seg mot «virkeligheten», nemlig valgene. Derfor investerer også instituttene i sine partibarometre, og ikke minst valgdagsmålingene. Det er prestisje i det å komme nærmest valgresultatet. Samtidig har økende bevegelse mellom partiene, som følge av psykologiske forhold og feilerindring, utfordret validiteten i byttetallene og måten dataene vektes på.

Markedstrackeren omfatter også gjerne både spørsmål om holdning og atferd. Når vi intervjuer 1000 tilfeldige nordmenn om hvilken telekom-aktør de først tenker på, hvilken matvarekjede de har sett reklame for i det siste, eller hvilken bank de foretrekker å være kunde i, så kan vi ikke etterpå spørre dem om hvilken telekom-aktør de tenkte først på forrige måned, hvilken matvarekjede de så reklame for før jul, eller hvilken bank de foretrakk å være kunde hos i fjor. Vi kan med andre ord ikke si så mye om bevegelsene mellom hver enkelt av aktørene knyttet til slike holdningsspørsmål; om flere tenker på Netcom nå på bekostning av akkurat Telenor, eller om Meny øker preferansen på bekostning av Rema 1000. Vi kan bare si noe om aggregatet, dvs. nettoresultatet.

Stabile trackerresultater på aggregert nivå

I mange trackere er viktige måleparametere forbausende stabile når vi tar hensyn til feilmarginer. Kanskje går en aktør litt opp, og en annen litt ned, men det store bildet er stabilitet. I alle fall på en del tradisjonelle måleparametere i bankmarkedet, som f.eks. top of mind-kjennskap eller preferanse. Ofte konkluderer vi da med at det skjer lite, eller at markedsføringen har liten effekt, eller at folk tenker på – og foretrekker den aktøren som de alltid har gjort. Men er vi sikre på at dette er riktig?

I et forsøk på å komme nærmere svaret, og på grunn av en viss frustrasjon over trackerdata fra bankmarkedet, gjennomførte TNS Gallup en studie for SpareBank 1-alliansen gjennom 2015. I første runde, som gikk fra januar til april, intervjuet vi flere tusen nordmenn på telefon om deres relasjoner i bankmarkedet. Undersøkelsen var mye større enn en vanlig markedstracker. På slutten av intervjuet rekrutterte vi til et panel, der vi sa at vi kunne komme til å ta kontakt igjen. I november 2015 intervjuet vi 1000 personer fra dette panelet på nytt, altså sju til ti måneder etter at de hadde blitt intervjuet første gang. Det andre intervjuet var vesentlig kortere, og der stilte vi typiske trackerspørsmål (som top of mind-kjennskap, preferanse, hovedbank etc.), på akkurat samme måte som i første måling.

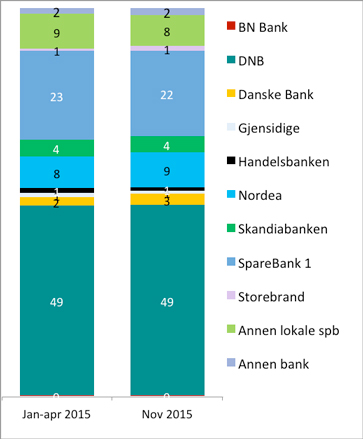

Vi kan eksemplifisere med hovedvekt på top of mind-kjennskap (første nevnte bank), en størrelse som skapes av stimuli som gis av spørsmål om merkekjennskap. På aggregert nivå er resultatene forbausende stabile (se figur 1). Mer enn et halvt år etter det første intervjuet er resultatene for top of mind-kjennskap så å si identiske. De ulike bankene er nesten nøyaktig «like kjent». Dersom dette hadde vært en tradisjonell markedstracker kunne vi lett ha konkludert med at «det er små bevegelser i top of mind-posisjonene til bankene».

Figur 1: Top of mind (først nevnt) i bankmarkedet i runde 1 og runde 2 (det samme utvalget i begge rundene, n=1000).

Men hele poenget med denne studien er at vi har data på individnivå over et tidsspenn på 7-10 måneder. Vi vet derfor hva den respondenten som svarte «SpareBank 1» i november svarte i første intervjurunde. Da kan vi også si noe om stabiliteten i svarene: Er det slik at tilnærmet alle har oppgitt det samme svaret både i runde 1 og runde 2, slik at en konklusjon om «små bevegelser i kjennskap» underbygges?

Store endringer over tid på individnivå

Slik er det absolutt ikke. Hele 46 % har oppgitt en annen bank som den først nevnte i runde 2, sammenlignet med runde 1. Det er med andre ord store bevegelser mellom bankene. En mengde nordmenn svarte først DNB før påske i fjor, og en annen bank før jul. Og akkurat det samme skjedde «omvendt». I sum nuller alle de individuelle endringene hverandre ut, og vi sitter igjen med en grunnleggende stabilitet på aggregert nivå (som vist i figur 1). Og konkluderer med at «det er bare små endringer; kjennskapen til bankene er stabil.» Vi kunne ikke tatt mer feil. Det stilleste vannet har den dypeste grunnen.

Forholdet mellom stabilitet (det vil si de som svarer den samme banken i begge målingene) og endring (de som svarer to forskjellige banker i de to målingene) varierer mellom bankene. 67 % av de som hadde DNB top of mind i januar-april 2015, har fremdeles banken top of mind i november-målingen. Tilsvarende for SpareBank 1 er 49 %. Det er ikke overraskende at markedslederen DNB har den høyeste stabiliteten. For andre banker varierer andelene fra 58 % til 27 %.

Metoden vi har valgt, er den beste for vårt formål, men kan tenkes å ha svakheter. For eksempel kan de som ville være med i panelet ha vært mer oppmerksom på bank i den mellomliggende perioden enn de som sa nei. Vi har kvasi-kontrollert for dette ved å splitte utvalget på to ulike introduksjoner i runde 2. For den ene gruppen henvises det til den tidligere undersøkelsen, og for den andre er det ingen slik henvisning. Det er ingen forskjell mellom gruppene.

Dataene er overraskende fordi den grunnleggende stabiliteten på aggregert nivå dekker over store endringer og bevegelser på individnivå. Det gir grunnlag for undring om i hvilke andre sammenhenger dette eventuelt gjør seg gjeldende. Ja, det stemmer på aggregert nivå, men hva skjer på individnivå? Det vet vi ikke, fordi vi sjelden har gode paneldata, selv om det er unntak.

En innlysende hypotese er at top of mind er et mye mindre relevant løpende måleparameter i «institusjonelle» markeder (som bank) enn i FMCG (dagligvaremarkedet), der beslutninger tas mer på impuls.

Underestimerer vi markedsføringseffekter?

Fra den foreliggende undersøkelsen vet vi at det på individnivå også er stor ustabilitet knyttet til andre forhold, som for eksempel preferanse, med tilsvarende stabilitet på aggregert nivå. Som forventet er stabiliteten i preferanse for bank høyere enn for top of mind-kjennskap, og stabiliteten i oppgitt hovedbank er naturlig enda høyere. Forholdet mellom disse tre mht. stabilitet er altså som en burde forvente. Poenget er likevel at de aggregerte tallene er stabile på alle de tre nevnte områdene, men dekker over større endringer på individnivå. For en innsiktssøkende analytiker og markedsfører kan bruttoendringene være minst like viktig å forstå, som nettoen de leder til. Samtidig kan de aggregerte resultatene isolert sett under-estimere betydningen av virkemidlene i markedsføringen.

Det er mye vi ikke vet. Vi vet ikke om det alltid er slik i bankmarkedet, fordi dette er basert på en enkelt studie. Det kan vi gå videre med i form av flere undersøkelser. Vi vet heller ikke om det er slik i andre bransjer der man utfører sine målinger med hyppig frekvens. Det oppfordrer vi aktører i disse bransjene til å se nærmere på sammen med sine leverandører.

Behov for metodeutvikling?

Dette gir oss uansett grunnlag for noen refleksjoner om bankmarkedet. Hvordan er sammenhengen mellom top of mind, preferanse og faktisk atferd? Kan vi gjøre tracking framover slik vi alltid har gjort? Eller må vi gjøre det på en helt ny måte? Må vi stille spørsmålene på en annen måte, eller stille andre spørsmål? Må vi i større grad etablere paneler (på enten web eller telefon), og gjennomføre analyser på individnivå, i tillegg til på aggregert nivå? Hva er de sentrale kvalitetsdimensjonene som et økende utbud av web-paneler bør vurderes etter? Bør markedsanalysebransjen (både instituttene og innkjøperne) bruke mer tid og penger på forskning og utvikling? Må vi i enda større grad kombinere primær- og sekundærdata, og ikke stole blindt på hva folk svarer? Må vi i større grad gå bort fra kontinuerlige målinger, og måle sjeldnere, men vesentlig dypere og grundigere?

Eller overdriver vi, artikkelforfatterne, utfordringene basert på en enkeltstående studie? Er egentlig endringer på individnivå interessant? Er det den aggregerte posisjonen i markedet som tross alt betyr noe for merkevarene?

Vi er kritiske til bruk av de samme tradisjonelle indikatorene på tvers av bransjer og markeder, og mener det er behov for nytenkning og tilpasninger. Og vi mangler gode spørsmålsformuleringer som forteller om «deltaen» på individnivå. Vår konklusjon er videre at markedstrackere gir økt verdi hvis de berikes med data på individnivå.

Samtidig må en fokusere på formålet med målingene. Top of mind sier lite om valg av bank og faktisk atferd i bankmarkedet. Samtidig kan de som daglig jobber med markedskommunikasjon ha behov for mer kortsiktige, umiddelbare og flyktige evalueringsmål.

Vi lever generelt i en tid preget av stor endring, og dette bør også reflekteres i valg av metoder og måleparametere i markedsundersøkelser. Her har vi bare så vidt begynt å skrape i overflaten. Det er mye vi ikke kan svare på nå. Men vi innser i alle fall at dersom vi skal være i stand til å gi gode råd videre til beslutningstakere, må vi våge å stille helt grunnleggende spørsmål om det vi holder på med, og vi må prøve ut nye metoder og tilnærminger. Dersom det stilleste vannet har den dypeste grunnen må vi våge å dykke dypere. Det duger i alle fall ikke uprøvd!

Annonse

Annonse