Siden datainnsamlingsselskapene ofte opererer som underleverandør til fullservice-/rådgivningsselskapene, og omsetning knyttet til feltarbeid derfor blir bokført hos to selskap, rapporteres disse to gruppene som regel hver for seg.

2024 var et tøft år for fullservice-/rådgivningsselskapene, som hadde en samlet tilbakegang på 15 MNOK i omsetning. Datainnsamlingsselskapene vokser i samme periode med 18,5 MNOK, men det er vært å merke seg at det kun er Norstat som vokser blant disse selskapene.

| Omsetning 2024 | Vekst | Vekst % | |

|---|---|---|---|

| Norstat | 296.1 | 28.6 | 10.7% |

| Prognosesenteret | 66.1 | 10.5 | 18.9% |

| AC Nielsen Norge | 162.9 | 8 | 5.2% |

| Nielsen Media Research | 42.5 | 2.5 | 6.3% |

| Perceptor | 40.8 | 2.3 | 6.0% |

| EPSI Norway | 17.9 | 1.8 | 11.2% |

| Sentio | 14.5 | 1.2 | 9.0% |

| Barcode Intelligence | 7 | 1.1 | 18.6% |

| Innsikteriet | 3.9 | 1 | 34.5% |

| Sponsor Insight | 17.1 | 0.7 | 4.3% |

Tabell 1: Topp 10 Vekst-selskaper 2024, MNOK

Norstat og Prognosesenteret er de klare vekstvinnerne i 2024, både i absolutt og relativ forstand. Av de mindre selskapene hadde både, EPSI, Innsikteriet og Barcode Intelligence et svært godt år i 2024.

I årets analyse har vi også sett på lønnsomheten til de ulike selskapene, representert ved driftsresultatet (EBIT). Siden selskapene har ulik eierstruktur og forskjellig praksis for konsernbidrag er ikke nødvendigvis driftsresultatet direkte sammenlignbart mellom selskapene. Det gir likevel en indikasjon på hvor sunn drift de ulike selskapene har og hvor innbringende bransjen er.

I tråd med nedgangen i topplinjeomsetning svekket lønnsomheten seg blant fullservice-/rådgivningsselskapene betydelig i 2024. Gjennomsnittlig driftsresultat for disse selskapene var på bare 0,9 % av omsetningen, ned fra 7,6 % i 2023 og 4,5 % i 2024. Lønnsomheten blant datainnsamlingsselskapene ligger betydelig høyere, på 21,9 % og har ligget relativt stabilt de siste årene.

| EBIT | EBIT % av omsetning | |

|---|---|---|

| Norstat | 67.9 | 22.9% |

| Prognosesenteret | 16.8 | 25.5% |

| Perceptor | 8.1 | 19.8% |

| Kantar Media Norge | 7.2 | 4.6% |

| AC Nielsen Norge | 5.9 | 3.6% |

| Ipsos | 2.6 | 2.9% |

| Opinion | 1.6 | 1.1% |

| Sentio | 1.1 | 7.3% |

| Barcode Intelligence | 0.9 | 12.7% |

| NEPA | 0.5 | 21.1% |

Tabell 2: Topp 10 lønnsomme selskap, MNOK EBIT/Driftsresultat

Selskapene med høyest driftsresultat relativt til omsetning er typisk datainnsamlingsselsapene, hvor bemanningskostnadene naturlig nok er lavere, selskap hvor største del av omsetningen er knyttet til store, løpende kontrakter, og selskap med en større grad av rådgivningsprofil.

Ser man på historiske tall er det få av selskapene i bransjen som har hatt negative driftsresultat flere år på rad. Det indikerer at selskapene i bransjen er flinke til å justere kostnadsnivået i henhold til omsetningen, men at det naturlig nok kan være vanskelig å gjøre slike justeringer i inneværende år.

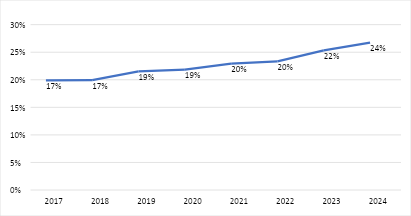

Andelen av omsetningen i bransjen som datainnsamlingsselskapene – og da særlig Norstat – står for, har økt over tid. I 2017 sto slike selskap for 17 % av den totale omsetningen, opp til 24 % i 2024. Denne trenden reflekterer enten en «kannibalisering» av fullservice-/rådgivningsselskapene, eller at tilveksten i bransjen først og fremst handler om datafangst.

Figur 1: Datainnsamlingsselskapenes andel av totalomsetningen i bransjen

Markedsanalysebransjen blir ofte påvirket av konjunkturer i noe mindre grad, og noe senere, enn tilgrensende bransjer, som medie- og reklamebransjen. I henhold til Mediebyråforeningen falt omsetningen som går via mediebyråene med 4,8 % i 2023, men tok seg opp igjen til 1,7 % vekst i 2024. Markedsanalysebransjen hadde på sin side et nokså godt år i 2023 med 3,5 % vekst, mens 2024 altså viste seg å bli betydelig tøffere. Mediebyråomsetningen har (til nå i år) økt med 2,6 %, samtidig som den norske økonomien er forventet å vokse kraftigere enn de siste årene, noe som forhåpentligvis gir et frempek om et bedre 2025 og mer aktivitet inn i 2026 for selskapene i bransjen.

Tabeller for omsetning og lønnsomhet:

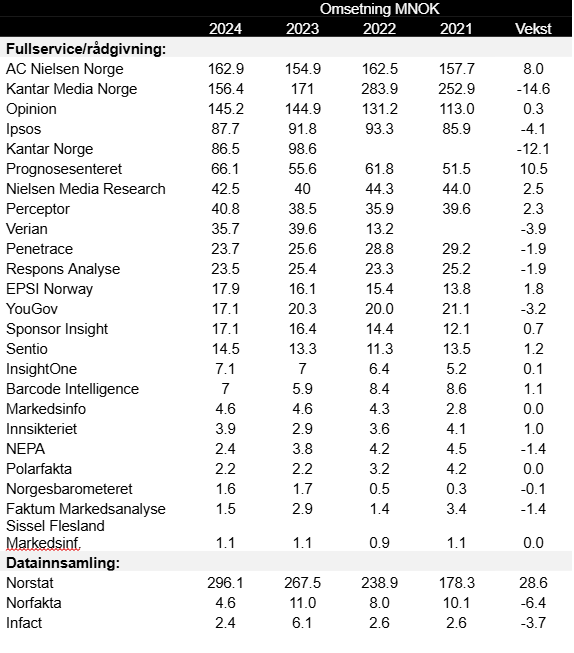

Tabell 3: Omsetning siste fire år, MNOK

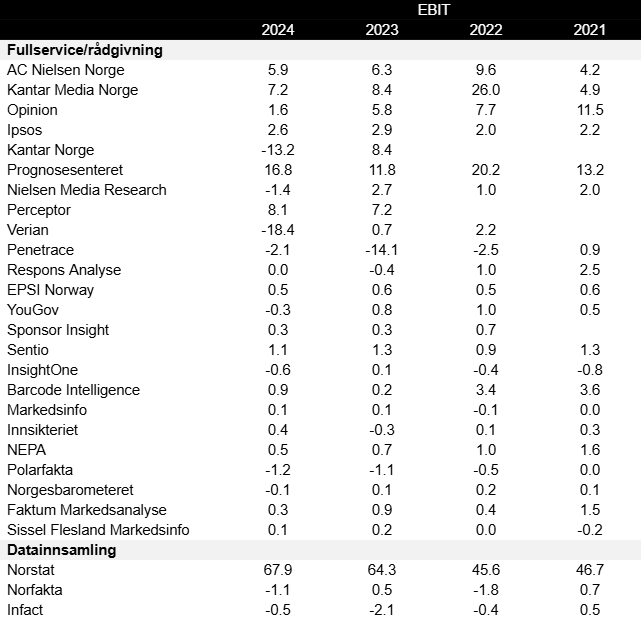

Tabell 4: Driftsresultat/EBIT siste fire år, MNOK

Alle regnskapstall er hentet fra Proff.no.

Annonse

Annonse